به گزارش مشرق، استناد قانون الحاق یک تبصره به ماده (۱۸۲) قانون آییننامه داخلی مجلس شورای اسلامی، دولت مکلف است گزارش عملکرد بودجه سال گذشته و صورتهای مالی حسابرسی شده، بودجه تفصیلی سال جاری و عملکرد بودجه مصوب ششماهه اول سال جاری تمامی شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت و همچنین بودجه پیشنهادی سال آینده آنها و شاخصهای کلان کل بودجه را تا پانزدهم آبان ماه هر سال به همراه گزارش ارزیابی بر مبنای شاخصهای مالی و عملکردی به تفکیک به مجلس شورای اسلامی تسلیم کند.

تفاوت ماهوی بودجه عمومی دستگاههای اجرایی با بودجه شرکتهای دولتی

برخلاف منابع و مصارف بودجه عمومی، منابع و مصارف بودجه شرکتهای دولتی ناشی از عملیات خود شرکت است و مانند دستگاههای اجرایی از دولت اعتبار دریافت نمیکنند و وظایف قانونی خود را از طریق انجام فعالیتهای تولیدی و بنگاهداری به انجام میرسانند. شرکتهای دولتی سودده، مالیات و پنجاه درصد از سود خود را به دولت پرداخت میکند که در منابع عمومی منظور میشود و شرکتهای دولتی زیانده (که به دلیل انجام وظایف حاکمیتی محوله زیانده هستند) از دولت کمکزیان میگیرند.

تأمین هزینههای دستگاههای اجرایی از محل بودجه دولت است، در حالی که تأمین هزینه شرکتها، به غیر از کمکزیانی که برخی شرکتهای زیانده میگیرند، از محل فروش کالاها و خدمات و فعالیت سالانه آنهاست.

بودجه شرکتهای دولتی بر اساس پیشبینی درآمد و هزینه مرتبط با فعالیتهای آنها در طی یک سال انجام میشود و تابع هزینههای تولید کالاها و خدمات و درآمدهای حاصل از فروش کالاها و خدماتی است که ارائه میکنند (مانند هر بنگاه اقتصادی ممکن است طی سال در معرض تغییر قرار گیرد).

بودجه یک شرکت در اصل منعکسکننده رقم گردش مالی شرکت در سال مورد نظر براساس ارقام حسابداری است؛ لذا ثبت عملیات شرکت و محاسبات حسابداری آن باعث میشود بودجه شرکتهای دولتی متورم شوند و در ظاهر بسیار بزرگ به نظر برسند و گاهی به اشتباه با بودجه عمومی مقایسه شود. بنابراین جمع کردن بودجه عمومی دولت و بودجه شرکتهای دولتی و نسبتگیری بین اجزای بودجه کل کشور نیز به دلیل تفاوت ماهوی معنادار نیست.

اصلاحات ساختاری و ملاحظات تدوین بودجه شرکتهای دولتی

پیرو اقدامات سال گذشته برای انجام اصلاحات ساختاری در تدوین بودجه شرکتهای دولتی، در لایحه بودجه سال ۱۴۰۱ کل کشور نیز در بخش شرکتهای دولتی اصلاحات ساختاری در خصوص شرکتهای دولتی تابعه وزارت نفت انجام گرفته است. با توجه به اینکه شرکتهای دولتی تابعه وزارت نفت سهم بالایی در حجم بودجه شرکتهای دولتی دارند، ضروری است ارقام واقعی آنها در بودجه مربوطه انعکاس یابد تا تصویری درست از حجم بودجه شرکتها حاصل شود.

سازمان برنامه در این خصوص به عنوان نمونه نوشته است: درآمد مندرج در بودجه شرکت ملی نفت ایران ناشی از انعکاس تمامی منابع حاصل از فروش نفت خام و میعانات گازی است و این در حالی است که ۸۵.۵ درصد درآمد فروش نفت متعلق به شرکت ملی نفت نبوده و وفق ماده (۷۰) قانون اساسنامه شرکت ملی نفت ایران در دفاتر شرکت ثبت میشود. از این رو به منظور شفافیت بیشتر و واقعنمایی بودجه شرکتهای تابعه وزارت نفت، کسورات قانونی آنها در بودجه تفصیلی این شرکتها به تفکیک سهم دولت، سهم صندوق توسعه ملی، سهم هدفمندی، سهم مناطق محروم و سایر سهمهای قانونی از درآمد کل آنها کسر شده تا رقم واقعی درآمد متعلق به این شرکتها و متناسب با آن، رقم واقعی هزینه این شرکتها در بودجه آنها انعکاس پیدا کند.

به منظور شفافیت رابطه مالی شرکتهای تابعه وزارت نفت، برای اولین سال اعتبارات هزینهای وزارت نفت از شرکتهای مزبور منفک شده و در لایحه بودجه به عنوان دستگاه اجرایی اصلی درج شده است. از آنجایی که شرکت ملی گاز ایران دارای وظایف حاکمیتی و غیرتجاری است و قیمت و میزان کالای عرضهشده (گاز طبیعی) به ذینفعان (مشترکین گاز طبیعی) به طور یکطرفه و دستوری است و قیمت تمامشده گاز طبیعی در سالهای اخیر به دلیل افزایش سطح عمومی قیمتها افزایش شدیدی یافته است، لذا بهمنظور اداره مناسبتر شرکتهای زیرمجموعه شرکت ملی گاز ایران و جبران هزینههای آنها، نسبت به اصلاح ساختار بودجهنویسی خرید و فروش محصولات به روش حقالعمل در بودجه شرکتهای گاز استانی اقدام شده است.

با توجه به تصویبنامه هیأت وزیران با موضوع اصلاح اساسنامه شرکت مدیریت منابع آب ایران، شرکتهای آب منطقهای سهامی آب و برق خوزستان و سهامی توسعه منابع آب و نیروی ایران که از وضعیت درآمدی مناسبی برخوردارند، موظف هستند معادل ۱.۵ درصد از درآمدهای خود را به عنوان کمک به سایر شرکتهایی که درآمد آنها جوابگوی هزینههای جاری نیست پرداخت کنند. براین اساس در سال ۱۴۰۱ بودجه ۱۱ شرکت آب منطقهای به طور زیانده پیشبینی شده و بودجه ۲۰ شرکت دیگر آب منطقهای به طور سربهسر تنظیم شده است.

از دیگر ملاحظات در نظر گرفته شده در تدوین بودجه شرکتهای دولتی سال ۱۴۰۱ به منظور ارتقای شفافیت و انضباط مالی میتوان به این موارد اشاره کرد: انطباق سرفصلهای بودجه تفصیلی شرکتهای دولتی با سرفصلهای صورت مالی، اعمال نرخ پیشبینیشده تورم در هزینههای تمامشده تولید، اعمال نرخ پیشبینیشده تسعیر ارز در هزینههای تمامشده تولید، محاسبه هزینههای کارکنان شرکتهای دولتی بر اساس آمار مندرج در سامانه کارمند ایران، افزایش حقوق کارکنان شرکتهای دولتی مطابق ضریب حقوق مندرج در ضوابط مالی تدوین لایحه بودجه سال ۱۴۰۱ کل کشور، کنترل سقف افزایش هزینهها اعم از تولید، توزیع، اداری و کارکنان و بازپرداختهای اجتنابناپذیر اعم از بازپرداخت وامها و تسهیلات، ارائه بودجه شرکتهای دولتی به تفکیک گروههای مندرج در سیاستهای کلی اصل (۴۴) قانون اساسی و تدقیق ارقام دوبار منظور شده مربوط به هدفمندی یارانهها، درج احکام انضباطی مرتبط با اجرای بودجه توسط شرکتهای دولتی بصورت متمرکز در تبصره (۲) لایحه بودجه سال ۱۴۰۱ کل کشور.

در راستای برنامهمحوری تنظیم بودجه شرکتهای دولتی، همسو با برنامههای اجرایی دستگاه اصلی، تعداد ۷۵ عنوان برنامه و ۵۹۶ فعالیت اجرایی برای شرکتهای دولتی احصا و در پیوست شماره سه لایحه بودجه سال ۱۴۰۱ درج شده است.

خلاصهای از ارقام بودجه شرکتهای دولتی در لایحه بودجه سال ۱۴۰۰ کل کشور

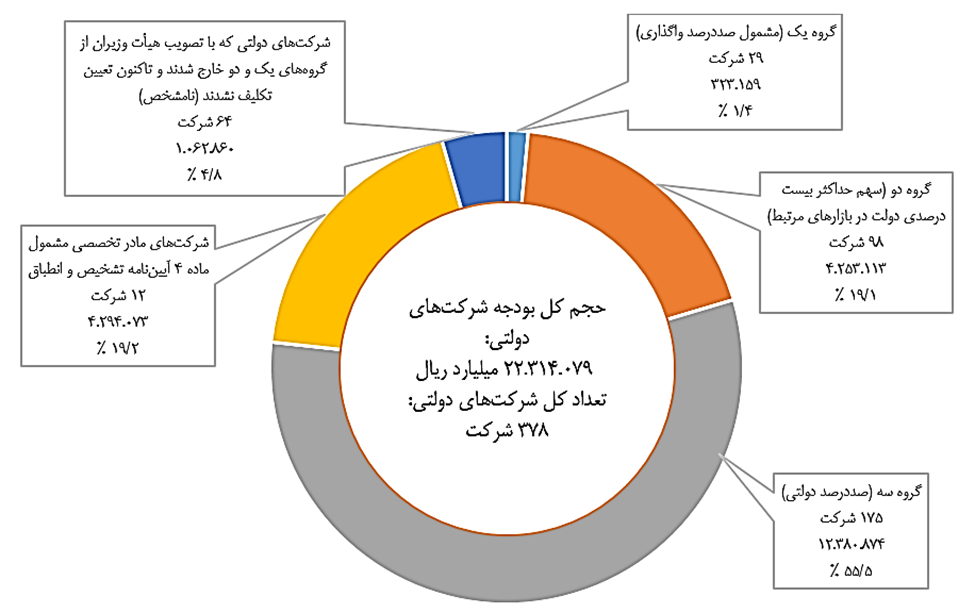

بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت در لایحه بودجه سال ۱۴۰۱ شامل درآمدها و سایر منابع تأمین اعتبار و هزینهها و سایر پرداختها، معادل ۲۲ میلیون و ۳۱۴ هزار و ۷۹ میلیارد ریال است، که نسبت به بودجه مصوب سال ۱۴۰۰، حدود ۴۲ درصد رشد داشته است.

در پیوست شماره سه لایحه بودجه سال ۱۴۰۱ اطلاعات بودجهای ۳۷۷ شرکت شامل ۳۶۴ شرکت دولتی، ۲ ردیف فرعی، ۹ بانک دولتی و ۲ مؤسسه انتفاعی وابسته به دولت درج شده است. ردیفهای فرعی یادشده در اجرای تعهدات بند «ق» تبصره (۲) قانون بودجه ۱۳۹۳ و ماده (۱۲) قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور به ترتیب برای شرکت ملی نفت ایران و شرکت ملی گاز ایران منظور شده است. همچنین از تعداد ۳۷۱ شرکت دولتی، بودجه ۱۵ شرکت در حال تصفیه و ۳۱ شرکت آب و فاضلاب استانی با حجم بودجه صفر منظور شده است.

اطلاعات بودجهای ۳۷۷ شرکت دولتی به تفکیک ۱۷۰ شرکت سودده، ۱۸۳ شرکت سربهسر و ۲۴ شرکت زیانده تنظیم شده است.

در اجرای سیاستهای کلی اصل (۴۴) قانون اساسی جمهوری اسلامی و به منظور نمایش بودجه شرکتهای دولتی به تفکیک گروههای سهگانه، آخرین مصوبات هیأت محترم وزیران در خصوص اصلاح آییننامه اجرایی تشخیص، انطباق و طبقهبندی فعالیتها و بنگاههای اقتصادی با هر یک از سه گروه اقتصادی مصرح در ماده (۲) قانون اجرای سیاستهای کلی اصل (۴۴) قانون اساسی، اعمال شده است. بر این اساس:

• تعداد ۱۷۵ شرکتهای دولتی با حجم بودجه ۱۲ میلیون و ۳۸۰ هزار و ۸۷۴ میلیارد ریال معادل ۵۵.۵ درصد از حجم بودجه کل شرکتها، در گروه سوم (صددرصد دولتی) قرار دارند.

• تعداد ۱۲ شرکت مادر تخصصی با حجم بودجه ۴ میلیون و ۲۹۴ هزار و ۷۳ میلیارد ریال معادل ۱۹.۲ درصد از حجم بودجه کل شرکتها، مشمول ماده (۴) آییننامه تشخیص، انطباق و طبقهبندی فعالیتها و بنگاههای اقتصادی با هر یک از سه گروه اقتصادی مصرح در ماده (۲) قانون اجرای سیاستهای کلی اصل (۴۴) قانون اساسی هستند که باید پس از تعیین تکلیف شرکتهای تابعه آنها، در خصوص واگذاری آنها تصمیمگیری شود.

• تعداد ۶۴ شرکت دولتی با حجم بودجه۱ میلیون و ۶۲ هزار و ۸۶۰ میلیارد ریال معادل ۴.۸ درصد از حجم بودجه کل شرکتها، طی سالیان گذشته به دلایل مختلف با تصویب هیأت وزیران از گروههای یک و دو خارج شدند و تاکنون تعیین تکلیف نشدند.

• تعداد ۹۸ شرکت با حجم بودجه ۴,۲۵۳.۱۱۳ میلیارد ریال معادل ۱۹.۱ درصد از حجم بودجه کل شرکتها، مشمول گروه دو هستند و دولت میتواند حداکثر تا ۲۰ درصد از سهم بازارهای مرتبط را در اختیار دارد.

• تعداد ۲۹ شرکت با حجم بودجه۳۲۳ هزار و ۱۵۹ میلیارد ریال معادل ۱.۴ درصد از حجم بودجه کل شرکتها، در گروه یک قرار دارند که میبایست بهصورت کامل به بخش خصوصی واگذار شوند.

نمودار شماره (۱): طبقهبندی شرکتهای دولتی لایحه بودجه سال ۱۴۰۱ بر اساس گروههای مندرج در

سیاستهای کلی اصل (۴۴) قانون اساسی (ارقام میلیارد ریال و سهم بر اساس حجم بودجه)

در مجموع تعداد ۲۴ شرکت دولتی در فهرست شرکتهای زیانده قرار دارند که ۲۱ شرکت اعتبار هزینهای معادل ۶۹,۴۳۰ میلیارد ریال از محل منابع عمومی دریافت میکنند. کمکزیان ۱۱ شرکت آب منطقهای به میزان یک هزار میلیارد ریال است که نسبت به سال قبل ۲۰ درصد کاهش یافته است. برای ۴ شرکت زیانده نیز اعتبار هزینهای منظور نشده و شرکت از محل منابع داخلی خود زیان پیشبینی شده را تأمین خواهد کرد. از مجموع کل اعتبارات کمکزیان، به میزان ۴۸.۸۳۷ میلیارد ریال (۷۰ درصد) به سازمان صداوسیما، میزان ۶.۳۶۳ میلیارد ریال به سازمان راهداری و حمل و نقل جادهای و میزان ۴.۴۸۱ میلیارد ریال (۹ درصد) به کانون پرورش فکری کودکان و نوجوانان اختصاص دارد.

پرداختهای شرکتهای دولتی به دولت و دریافتهای شرکتهای دولتی از دولت

در لایحه بودجه ۱۴۰۱ پرداختهای شرکتهای دولتی بابت مالیات علیالحساب شرکتهای دولتی۱۱۶ هزار و ۹۲ میلیارد ریال، بابت مالیات عملکرد شرکتهای دولتی ۴۲ هزار میلیارد ریال، بابت ۵۰ درصد سود ویژه ۱۴۷ هزار و ۸۱۸ میلیارد ریال و بابت سود سهام دولت که عمدتاً توسط شرکت نفت پرداخت میشود۱۰۱ هزار و ۲۸ میلیارد ریال است که در مجموع با احتساب موارد یادشده و سود سهام معوقه شرکتهای دولتی (۱۳ هزار و ۴۳ میلیارد ریال)، نیم درصد درآمد مشمول مالیات بانکها موضوع قانون تهیه مسکن برای اقشار کمدرآمد (۲۶۳ میلیارد ریال)، اصل وامهای داخلی موضوع ماده ۳۲ قانون برنامه و بودجه (۱۵.۶۱۴) و دو درصد از یکدوازدهم هزینه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت سودده (۸۰ هزار میلیارد ریال)، کل پرداختیهای شرکتهای دولتی به دولت بالغ بر ۵۱۵ هزار و ۸۵۸ میلیارد ریال میشود.

از طرفی شرکتهای دولتی مبالغی را بابت کمکزیان و اعتبارات تملک داراییهای سرمایهای از دولت دریافت میکنند. پیشبینی میشود که مجموع دریافتهای شرکتهای دولتی از دولت در سال ۱۴۰۱ به دولت بالغ بر۴۱۲ هزار و ۲۹۰ میلیارد ریال خواهد بود که معادل ۷۰ هزار و ۲۹۵ میلیارد ریال نسبت به قانون بودجه ۱۴۰۰ افزایش یافته است. از این رو در لایحه بودجه سال ۱۴۰۱ کل کشور تفاوت پرداختها و دریافتهای دولت و شرکتهای دولتی معادل ۱۰۳.۵۶۸ میلیارد ریال است.

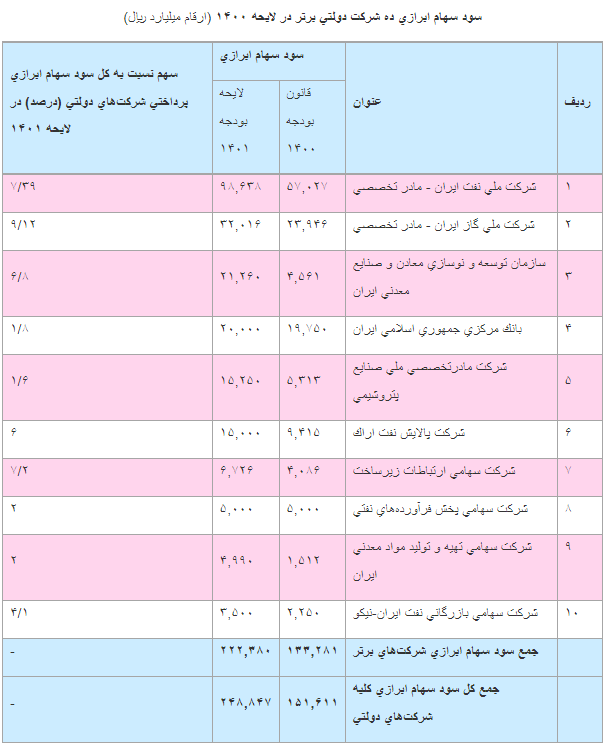

در لایحه بودجه ۱۴۰۱ برای ۱۷۰ شرکت دولتی، در مجموع معادل ۱۱۶.۰۹۲ میلیارد ریال مالیات علیالحساب پیشبینی شده (ردیف ۱۱۰۱۰۲ مندرج در جدول شماره ۵ ماده واحده لایحه بودجه) که حدود ۹۰ درصد از مجموع مالیاتهای شرکتهای دولتی مربوط به ده شرکت برتر به شرح جدول زیر است. سهم مالیات شرکت ملی نفت از مجموع مالیات شرکتهای برتر ۳۹.۵ درصد است که بالاترین سهم نیز است. برآورد میزان مالیات شرکت نفت ۲۸.۵۱۴ میلیارد تومان میباشد که نسبت به ارقام مصوب ۱۳۹۹ حدود ۳۰ درصد افزایش یافته است.

در جدول زیر تغییرات ارقام مالیات ده شرکت دولتی را که در لایحه ۱۴۰۰ بالاترین مقادیر مالیات را به دولت پرداخت میکند درج شده است. شایان ذکر است با احتساب مالیات عملکرد شرکتهای دولتی (موضوع ردیف درآمدی ۱۱۰۱۰۳ مندرج در جدول شماره ۵) در مجموع درآمدهای مالیاتی دولت از شرکتهای دولتی معادل۱۱۴ هزار و ۹۹۹ میلیارد ریال است.

در لایحه بودجه سال ۱۴۰۱ سود سهام ابرازی (۵۰ درصد سود ویژه شرکتهای دولتی و سود سهام شرکت نفت، معادل۲۴۶ هزار و ۴۵۶ میلیارد ریال است که با احتساب سود سهام معوق شرکتهای مذکور (۱۳.۰۴۳ میلیارد ریال) و سود شرکتهایی که سهم دولت در آنها کمتر از ۵۰ درصد است (۱۰ میلیارد ریال)، در مجموع ۲۵۹.۵۰۹ میلیارد ریال سود سهام پرداختی شرکتهای دولتی و شرکتهایی که دولت در آنها سهام دارد به دولت پیشبینی شده است. حدود ۹۰ درصد از مجموع سود سهام ابرازی شرکتهای دولتی مربوط به ۱۰ شرکت برتر به شرح جدول زیر است. سهم سود سهام شرکت ملی نفت از مجموع مالیات شرکتهای برتر ۳۹.۷ درصد است که بالاترین سهم نیز هست. برآورد میزان سود سهام شرکت نفت ۹۸.۶۳۸ میلیارد تومان میباشد که نسبت به ارقام مصوب ۱۴۰۰ حدود ۷۳ درصد افزایش یافته است.

۱۹:۵۷ - ۱۴۰۰/۰۹/۲۸

۱۹:۵۷ - ۱۴۰۰/۰۹/۲۸